Een bedrijf produceert en verkoopt T-shirts.

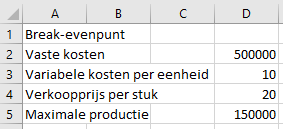

De vaste kosten van de productie bedragen 500 000 €.

De variabele kosten per T-shirt bedragen 10 €. De shirts worden verkocht aan 20 € per stuk.

Het bedrijf kan maximaal 150 000 stuks produceren.

Wanneer wordt het break-evenpunt bereikt, d.w.z. wanneer zijn de kosten gelijk aan de opbrengsten (en is de winst = 0)?

Begin met de gegevens in een lege werkmap in Excel te typen:

Geef de kosten de financiële getalnotatie en het aantal stuks de kommastijl, dat leest gemakkelijker.

Typ in A6:D6 de titels: aantal omzet kosten winst en geef de rij hoogte 48.

Zet in A7:A13 een reeks van 0 tot 150 000, per 25 000

Omzet = aantal maal verkoopprijs per stuk

Kosten = vaste kosten plus variabele kosten per eenheid maal aantal

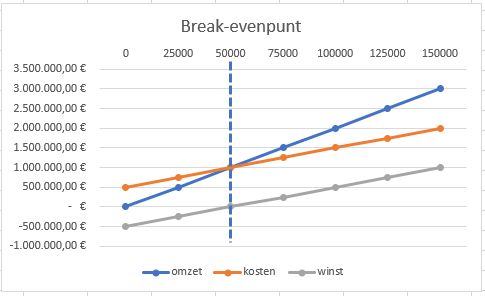

winst = omzet min kosten. Zoals je ziet, ligt het break-evenpunt bij 50 000 eenheden.

Hier maken we nu een grafiek van:

Selecteer A6:A13 en maak er een lijndiagram mee.

Grafiekstijl 12. Opties voor verticale as: horizontale as snijdt bij maximale aswaarde.

Teken manueel een verticale streep (Invoegen - Vormen) door de punten van 50 000 stuks.

Pas nog even de titel aan en je krijgt de grafiek hieronder.